Paragraaf grondbeleid

Inleiding

Deze paragraaf beschrijft op hoofdlijnen het grondbeleid, de resultaten, financiële prognose en risico’s van het grondbedrijf. Parallel aan deze paragraaf grondbeleid is ook het separate Meerjarenprogramma grondbedrijf (MPG) 2025 opgesteld. Dit document kijkt terug naar 2024 en vooruit naar de toekomst en behandelt meer onderwerpen dan de verplichte elementen uit het Besluit begroting en verantwoording en op een hoger detailniveau. Voor meer informatie over het grondbedrijf en de grondcomplexen dan hierna opgenomen, verwijzen we naar het separate MPG en de daarbij vertrouwelijk opgenomen projectbladen.

1. Grondbeleid

De gemeente Oss heeft de ambitie om verder te groeien naar een complete stad waarin werken, wonen en recreëren in balans zijn. Hiertoe is de ambitie om vanaf 2020 tot 2040 ongeveer 10.000 nieuwe woningen toe te voegen aan de voorraad. Circa 1.150 woningen hiervan vinden in vanaf 2025 plaats binnen actieve grondexploitaties van het grondbedrijf. De toekomstige complexen (IMVA’s) leveren een substantiële bijdrage van circa 3.500 woningen.

Om de ambities op het gebied van woningbouw te realiseren, wordt door de gemeente zowel aan inbreidings- als uitbreidingslocaties gewerkt. Om deze woningbouwopgave te realiseren, voert de gemeente een zogenaamd actief grondbeleid. Bij actief grondbeleid blijft de regie voor de ontwikkeling van locaties bij ons als gemeente. Het eigendom van de betrokken gronden ligt of komt naar ons. Hierdoor heeft de gemeente de volledige regie over het resultaat, programma, ruimtelijke kwaliteit, grondprijzen en tempo van de uitbreiding. Hiervoor is het van belang dat de gemeente de middelen heeft om een actief aankoopbeleid te voeren. Om dit beleid te kunnen realiseren zijn binnen het grondbedrijf reserves aanwezig. Deze reserves dekken de eventuele tekorten en risico’s af.

Deze grondpolitiek heeft in het verleden niet alleen maatschappelijke meerwaarde, maar ook financiële meerwaarde opgeleverd. Winsten uit projecten zijn opgespaard in reserves om op een later moment te (her)investeren in de gemeente. Deze investeringen zijn het aankopen van grondposities en vastgoed alsmede financiering van infrastructuur en maatschappelijke (bouw)ontwikkelingen. De reserves worden daarmee ingezet om de onrendabele top op te vangen.

2. Financiële positie

2.1 Projectenportefeuille

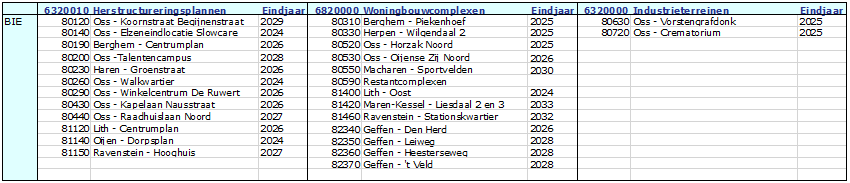

Onderstaande tabel geeft een overzicht van de verschillende actieve complexen (23) binnen het grondbedrijf per eind 2024. Dit is inclusief de geactiveerde (4) en afgesloten (4) exploitaties. Daarnaast zijn er nog de IMVA’s die naar verwachting in de toekomst worden geopend. Deze vormen momenteel nog een voorbereidingskrediet. Over een eventuele activering naar een exploitatie of het treffen van een nieuwe IMVA vindt in de toekomst separate besluitvorming plaats.

2.2 Verkopen

2.2.1. Woningbouw

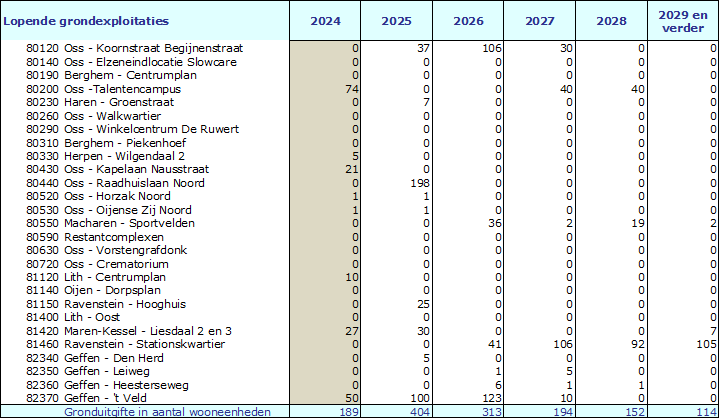

Onderstaande tabel geeft inzicht in de uitgifte in 2024 en de toekomst van wooneenheden, oftewel kavels en appartementen. Daarbij is een onderscheid gemaakt tussen de actieve exploitaties en de nog te openen complexen conform de verdeling zoals omschreven in paragraaf 2.1. Ten opzichte van de vorige jaarrekening zijn de aantallen bij de lopende exploitaties behoorlijk hoger als gevolg van een viertal activeringen in 2024. In dit jaar zijn bijna 200 wooneenheden opgeleverd. In totaliteit zijn nog ruim 1.150 wooneenheden voorzien vanaf 2025. De IMVA’s daarentegen gaan in de toekomst een relatief veel grotere bijdrage aan de woningvoorraad doen, omdat hier enkele omvangrijke exploitaties tussen zitten. Dit beloopt ongeveer 3.500 woningen. Let wel, in de laatste kolom (2029 en verder) zijn alle aantallen bij elkaar opgeteld tot en met het laatste jaar dat een exploitatie naar verwachting actief is. Andere opmerking hierbij verdient wel dat de IMVA’s nog aan veranderingen onderhevig zijn en afhankelijk zijn van toekomstige politieke besluitvorming en omstandigheden.

2.2.2. Bedrijventerreinen

In de onderstaande tabel wordt inzicht gegeven in het verloop van de totale uitgifte (in vierkante meters) van bouwgrond voor bedrijven in Oss voor de komende jaren inclusief een terugblik. Zichtbaar is dat deze posities volledig opdrogen en er is op dit moment nog geen concreet zicht op nieuwe locaties. In 2025 kan het restant aan industriecomplexen worden afgesloten. Een uitzondering is Heesch-West, welke als gemeenschappelijke regeling met ’s-Hertogenbosch en Bernheze hier niet wordt meegenomen. Heesch West is geen onderdeel van de financiële verslaglegging in deze paragraaf met uitzondering van de hoogte van de bijbehorende Reserve Risico’s Heesch West in paragraaf 3.1.

2.3 Winst- en verliesnemingen

2.3.1. Winstnemingen

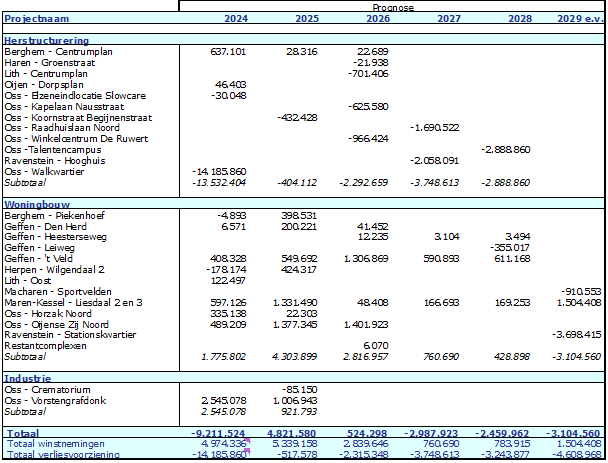

Winstnemingen zijn verplicht en gebeuren op basis van het zogenoemde principe van “percentage of completion”. Conform deze POC-methode is in 2024 bijna € 5,0 miljoen aan winst binnen de positieve grondcomplexen onttrokken ten gunste van de algemene bedrijfsreserve (ABR). Vanaf 2025 verwachten we (exclusief IMVA’s) nog ongeveer € 10,4 miljoen aan winst te kunnen nemen, waarvan het zwaartepunt in 2025 valt met € 5,3 miljoen.

2.3.2. Verliesnemingen

Behalve positieve complexen beschikt de gemeente ook over negatieve exploitaties. Voor dergelijke verliezen zijn verliesvoorzieningen getroffen. Als een verlieslatend complex wordt afgesloten, dan dekken we het tekort af met die voorziening. In 2024 werd circa € 1,1 miljoen aan aanvullend verlies genomen vanuit de ABR, wat het totaal aan voorziening op € 13,2 brengt (niet te verwarren met de jaarmutatie onderaan de grafiek als gevolg van het Walkwartier). In de navolgende tabel zijn de in 2024 gedane en toekomstige winst- en verliesnemingen tezamen zichtbaar, achtereenvolgens als positieve en negatieve bedragen.

3. Risico's en weerstandsvermogen

3.1 Reserves en voorzieningen

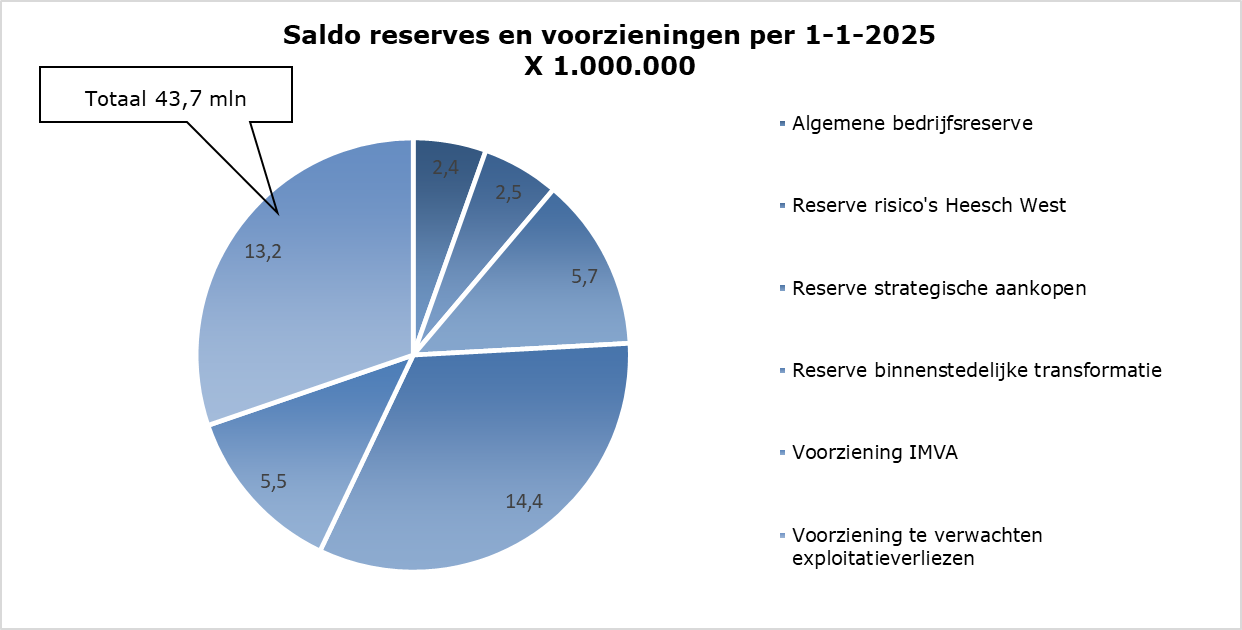

In totaal beheert het Osse grondbedrijf voor omstreeks € 43,7 miljoen aan reserves en voorzieningen per 31 december 2024. Met een voorziening dekken we toekomstige verliezen en andere kosten af. Een reserve daarentegen gebruiken we om risico’s af te dekken. De verdeling in reserves en voorzieningen is zichtbaar in het navolgende cirkeldiagram. Daarin valt onder andere af te lezen dat bijvoorbeeld de ABR € 2,4 miljoen bedraagt en dat er achtereenvolgens € 14,4 en € 13,2 miljoen in de reserve binnenstedelijke transformaties en voorziening exploitatieverliezen zit. In de volgende paragrafen staat voor sommige onderdelen een nadere toelichting.

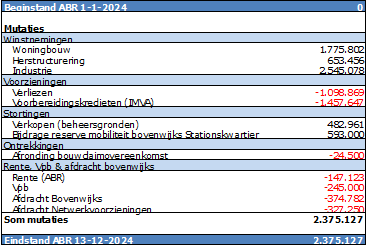

3.2. Stand van de Algemene bedrijfsreserve (ABR)

Onderstaande tabel toont de mutaties in 2024, toen beginstand nog nihil was, die leiden tot een eindstand van € 2,4 miljoen. De grafiek daaronder geeft daarbij inzicht in het toekomstige verloop van de ABR (de eindstand van een jaar is daarin gepresenteerd als 1 januari van het jaar erop). De lichtblauwe in de grafiek geeft de prognose van het MPG 2024 (jaarrekening 2023) weer en de donkerblauwe lijn het vereiste weerstandsvermogen. De blauwe kolommen betreffen de meest actuele raming bij voorliggende jaarrekening. Op 31 december 2025 bedraagt de stand van de ABR bijvoorbeeld naar verwachting € 4,9 miljoen, zoals blijkt uit onderstaande grafiek. Wanneer het benodigde weerstandsvermogen van € 8,3 miljoen in 2024 zuiver wordt afgezet tegen de ABR, dan is er sprake van een fictief tekort van € 5,9 miljoen. Echter, afgezet tegen het totale weerstandsvermogen van de gehele gemeente binnen de concerngedachte is dit niet problematisch. De komende jaren wordt deze discrepantie minder. In de paragraaf weerstandsvermogen en risicobeheersing vindt u meer informatie over de weerstandscapaciteit. De ABR groeit naar verwachting verder naar € 8,4 miljoen per begin 2030. Deze cijfers zijn zonder inbegrip van de IMVA’s.

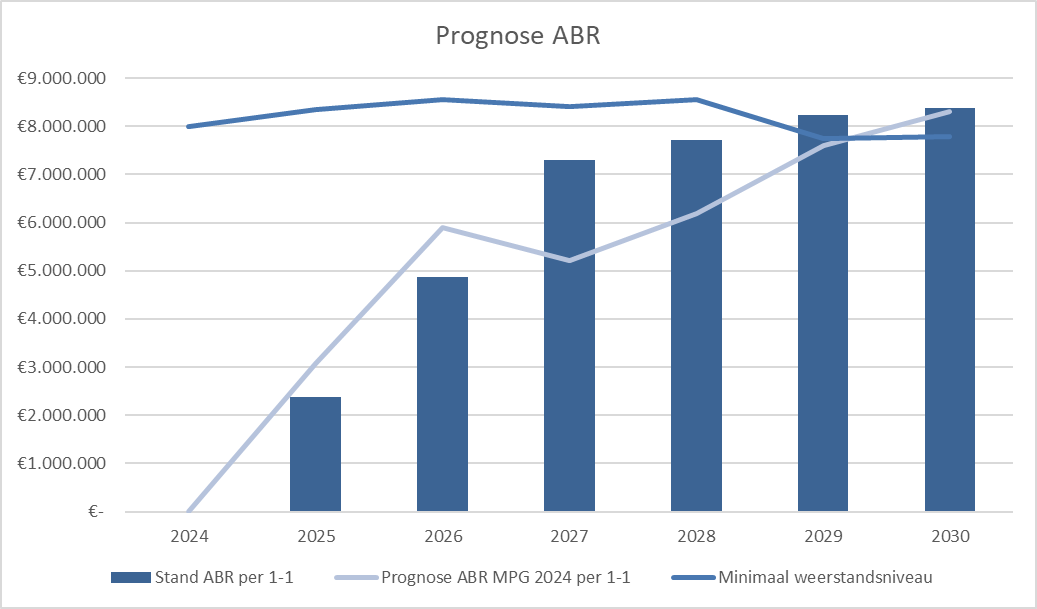

3.3. Verschillenanalyse tussen MPG 2024 en MPG 2025

De ABR is per 1 januari 2025 ongeveer € 7,0 ton lager dan de prognose in het MPG 2024. De verschillen die daartoe aanleiding geven staan in onderstaande verbeelding. In het MPG 2025 staat voor de afwijkingen ten opzichte van het MPG 2024 een tekstuele toelichting. Belangrijkste oorzaken zijn onder meer de activering van exploitaties, het opschuiven van winstnemingen, het optreden van de Vpb-belasting en de incidentele verkoop van gemeentegrond zonder boekwaarde.

3.4. Risicoanalyse

De resultaten van de grondexploitaties zijn gebaseerd op uitgangspunten en parameters die, gelet op de huidige markt en inzichten, het meest reëel lijken voor de looptijd van het project. Deze inschattingen resulteren in een beoogd projectresultaat: de eindwaarde. Het is en blijft echter altijd een inschatting zolang een project niet is afgerond. Kansen en risico’s binnen een project kunnen ervoor zorgen dat het projectresultaat in de toekomst naar boven of beneden afwijkt. Om inzicht te krijgen in de bandbreedte waarbinnen het projectresultaat zich zal gaan bevinden, voeren we een risicoanalyse uit. Dit doen we via de analyse Monte Carlo. In deze risicoanalyse benoemen we een aantal standaardrisico’s die kunnen optreden. Dat kunnen incidentele risico’s of conjuncturele risico’s zijn. Het verschil tussen het vastgestelde resultaat en het resultaat als gevolg van de risicoanalyse, dekken we af via de Algemene bedrijfsreserve (ABR) en indien nodig overige reserves. Mocht het risico zich voordoen, dan hebben we de benodigde gelden daarvoor apart gezet en treedt er dus geen dekkingsprobleem op. Hoe hoog dit bedrag moet zijn, hangt af van de wijze van inschatting van de hoogte van zowel de kansen als de risico’s.

Naast het afdekken van risico’s geeft het risicobeheer ook inzicht in wanneer er een afroming van de ABR kan plaatsvinden of juist niet. In de ABR worden namelijk winsten uit de grondexploitaties gestort en verliezen via de voorziening te verwachten exploitatieverliezen verrekend. Het bedrag aan risico’s moet bij voorkeur altijd afgedekt kunnen worden met de ABR. Omdat dit nu onvoldoende het geval is, is zoals reeds benoemd dit afgezet tegen het totale weerstandsvermogen van de gehele gemeente binnen de concerngedachte niet problematisch. Bovendien loopt het saldo van de ABR op. Hieruit kan in beginsel worden geconcludeerd dat er voldoende vermogen is om de mogelijk optredende risico’s op te vangen.

3.5. Weerstandsvermogen (buffer)

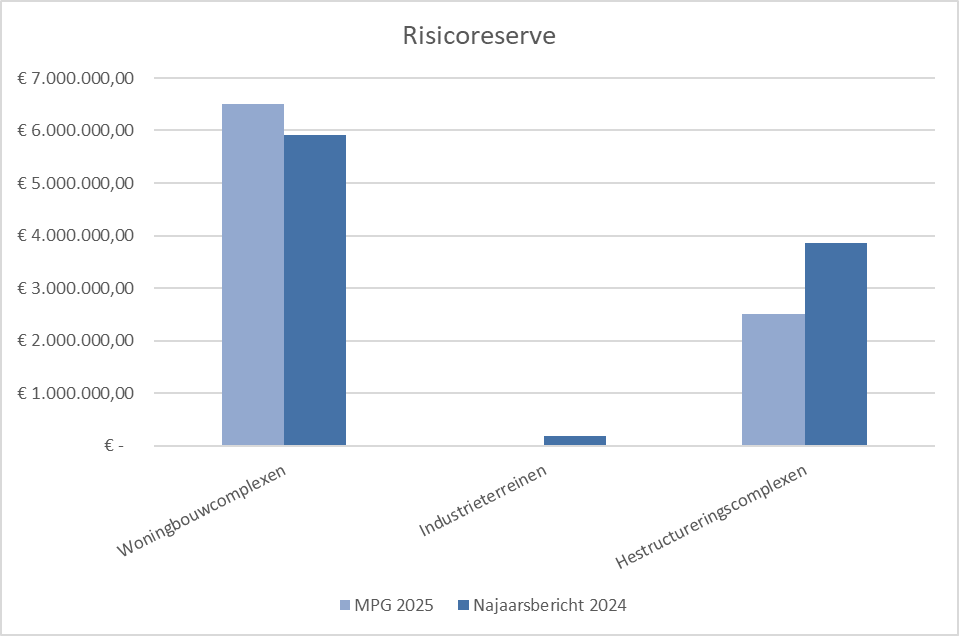

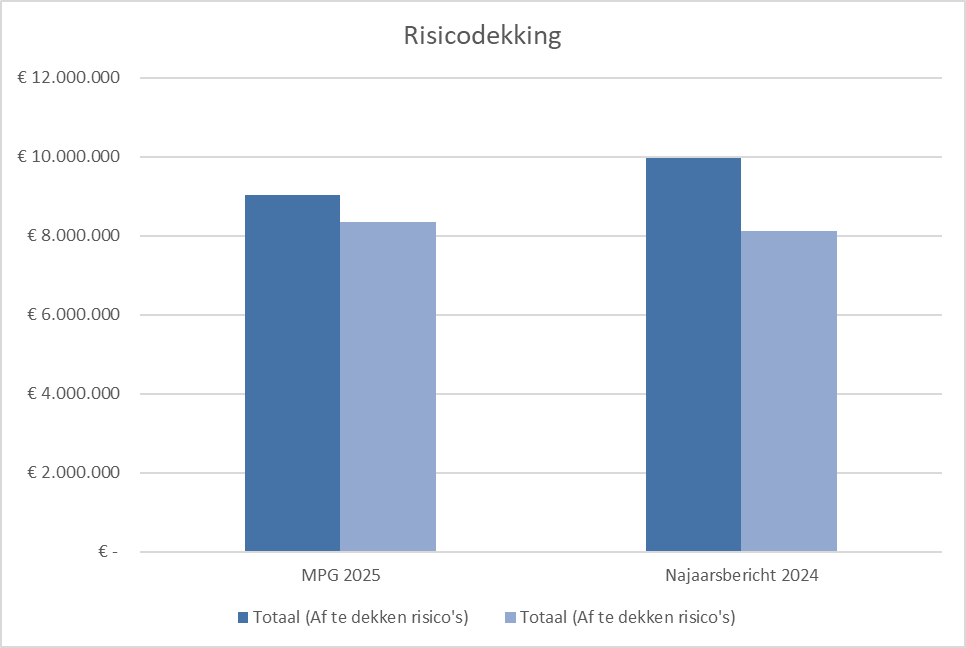

De genoemde Monte-Carlomethode, die in het MPG uitgebreid wordt toegelicht, leidt tot een bepaald risicobedrag per exploitatie. Deze bedragen tellen we bij elkaar op en beloopt € 9,2 miljoen. Dit is het risicoprofiel van alle grondexploitaties samen. In onderstaande afbeelding is dit bedrag opgedeeld in categorieën. De risico’s bij de woningbouwcomplexen zijn bij voorliggende jaarrekening hoger ingeschat dan voorheen, met name door nieuwe activeringen. Bij herstructureringsplannen daarentegen is het risico lager en bij industrieterreinen zelfs nihil.

De ABR moet van voldoende omvang zijn om alle risico’s af te dekken. We dekken echter niet het gehele bedrag van € 9,2 miljoen af. Hierbij maken we onderscheid tussen projecten met een tekort en winstgevende projecten:

Projecten met een tekort: als het risico zich voordoet, resulteert dit in een extra verliesneming ten laste van de ABR. Verliezen moeten namelijk direct genomen worden en binnen het project is immers geen positief saldo voorhanden ter dekking. Het risicoprofiel van alle verliesgevende projecten is circa € 7,5 miljoen.

Projecten met winst: Als het risico zich voordoet, sluit het complex in de toekomst met een lagere winstneming af. In beginsel heeft het project in een bepaalde mate ruimte om de tegenvallers op te vangen tot en met de hoogte van de positieve eindwaarde. Voor de winstgevende projecten geldt een risicoprofiel van € 1,7 miljoen. De blootstelling aan de risico’s is echter minder. Een deel van de winst moet nog worden genomen en kan dus een deel van de risico’s opvangen binnen de jaarschijf. Echter is een deel van de winsten al genomen, dus daar bestaat een kans op terugboeken. Dit deel bedraagt € 0,8 miljoen en wordt meegenomen in de minimale omvang van het weerstandsvermogen.

Per eind 2024 is de minimale omvang van de ABR dan ook bepaald op € 8,3 miljoen, gebaseerd op de optelsom van € 7,5 en € 0,8 miljoen. De omvang van de ABR in relatie tot het weerstandsvermogen is reeds beschreven.

3.6. Reserves

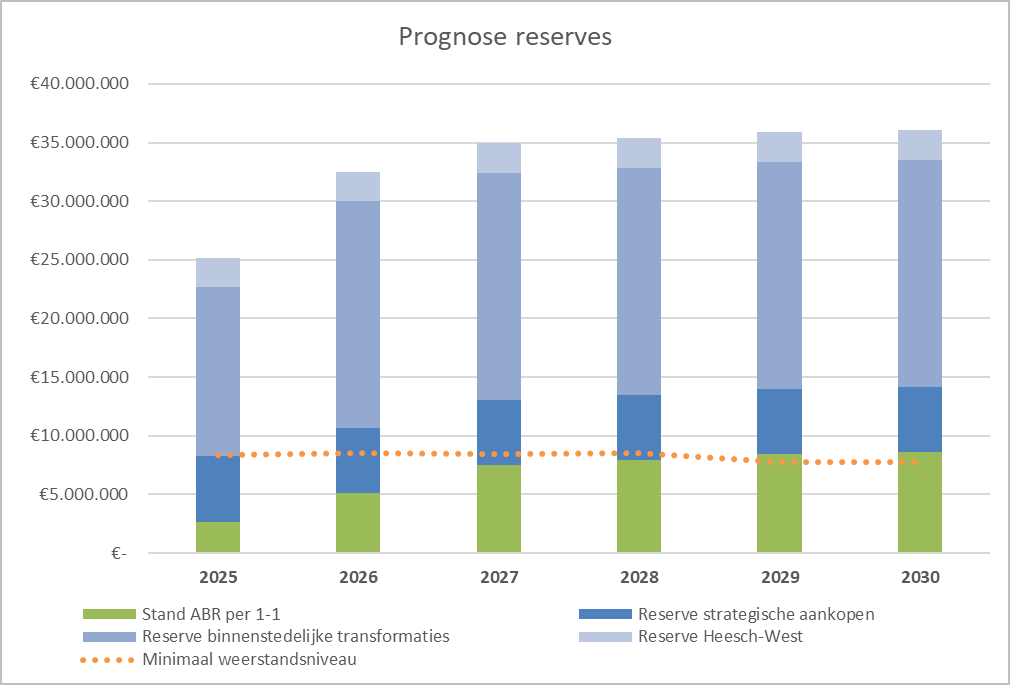

Het verloop van de reserves is een weerspiegeling van geactualiseerde prognoses en risicoanalyse. Het hieronder staande staafdiagram geeft de stand in 2024 (zichtbaar als 1 januari 2025) en het toekomstig verloop van de reserves van het grondbedrijf weer op basis van die actualisaties. Elk jaar zijn de reserves bij elkaar opgeteld. In het MPG staat een uitgebreide beschrijving per reserve. De totaalstanden voor de jaren 2026 tot en met 2030 zijn een inschatting.

3.7 Voorzieningen

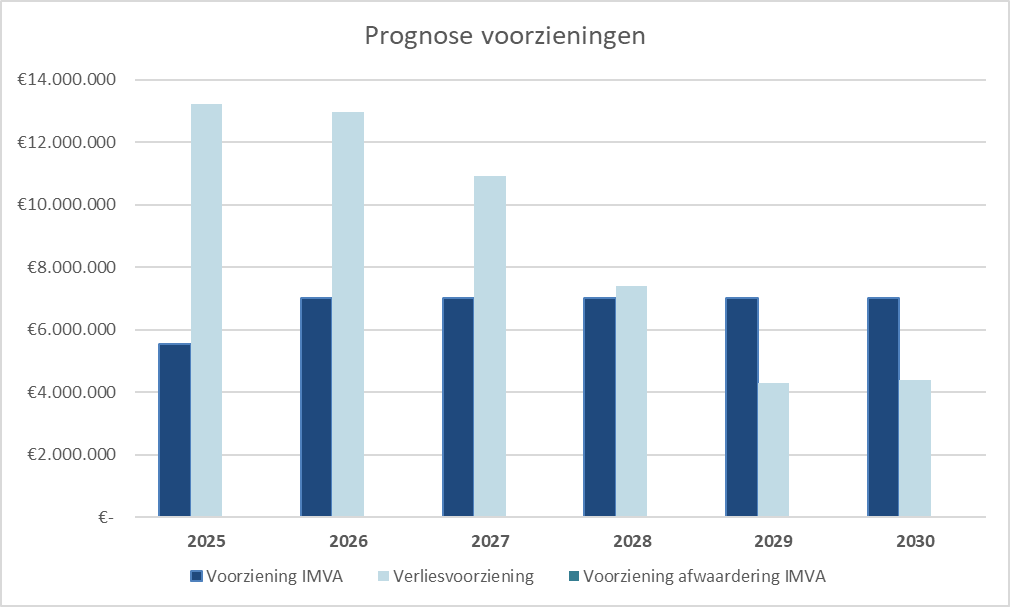

Het onderstaande staafdiagram geeft de stand in 2024 (zichtbaar als 1 januari 2025) en het toekomstig verloop van de voorzieningen van het grondbedrijf weer. Evenals voor de reserves verwijzen wij naar het MPG voor een verklarende beschrijving van de voorzieningen. Het verloop van de voorzieningen is ook hier een weerspiegeling van geactualiseerde prognoses en risicoanalyse. De totaalstanden voor de jaren 2026 tot en met 2030 zijn een inschatting.

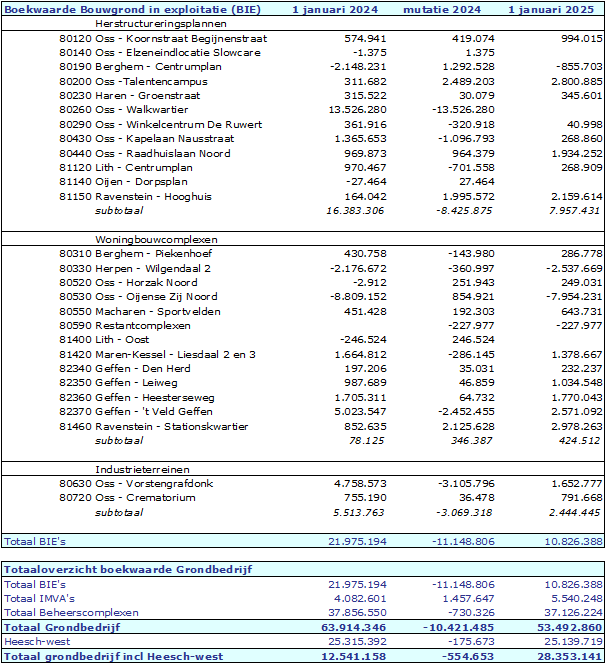

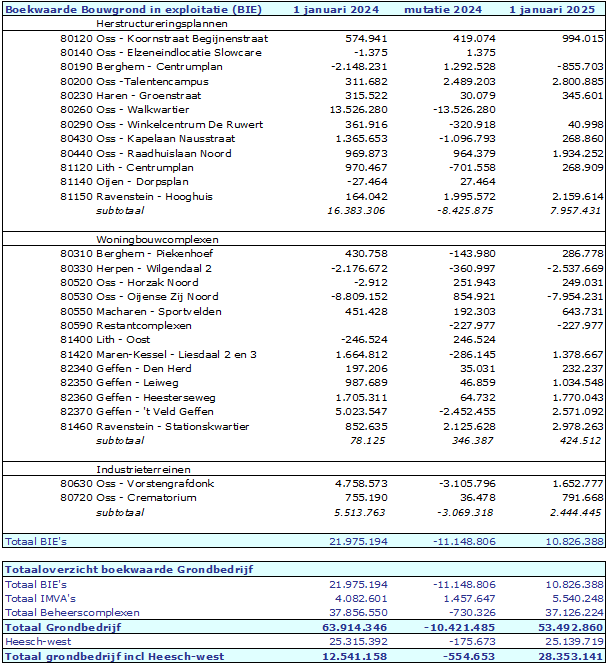

3.7. Geïnvesteerd vermogen/boekwaarde

De totale boekwaarde (saldo van uitgaven en inkomsten) per eind 2024 is € 11,1 miljoen voor de exploitaties. Dit is een daling van bijna € 11,0 miljoen. De boekwaarde van de IMVA’s is € 5,5 miljoen en voor de beheerscomplexen € 37,1 miljoen. Dit is achtereenvolgens een stijging en een relatief kleine daling. De boekwaarde van Heesch West welke in feite buiten het grondbedrijf valt bedraagt € 25,1 miljoen.

Conclusie

Het Osse grondbedrijf kent uiteenlopende exploitaties met winsten en verliezen. Zichtbaar is dat het aantal verlieslatende projecten toeneemt ten opzichte van het verleden, waardoor reserves onder druk kunnen komen te staan. De meeste nieuwe of nog nieuw te activeren exploitaties kennen een min, hoewel niet alle. Daarentegen worden nog steeds de financiële vruchten geplukt van de winstgevende complexen, omdat deze winsten in tegenstelling tot verliezen pas in de loop van de tijd aan de reserves worden toegevoegd. De ABR kende begin 2024 een nulstand, maar is in 2024 weer gegroeid. Deze nulstand kwam voort uit onttrekkingen waartoe in het verleden was besloten en relatief zwaar drukten. In dit document wordt inzichtelijk gemaakt dat de komende jaren het saldo weer verder toeneemt. Mede in relatie tot de overige reserves en in verhouding tot de risico’s kan met name vanaf 2027 weer van een gezond grondbedrijf worden gesproken, waarbij de portefeuille aan projecten even divers is als nu en het recente verleden. Hierbij worden de IMVA’s nog niet in beschouwing genomen.