Paragraaf weerstandsvermogen en risicobeheersing

Samenvatting

Samenvatting

Het weerstandsvermogen geeft de financiële gezondheid van de gemeente weer. We drukken deze uit in een ratio. De uitkomst van de ratio moet in beginsel minimaal 1 zijn.

Op hoofdlijnen is het beeld als volgt:

Omschrijving | Bedrag/ratio incidenteel | Bedrag/ratio structureel |

|---|---|---|

Geïnventariseerde risico’s | € 9,3 miljoen | € 7,5 miljoen |

Weerstandscapaciteit | € 27,1 miljoen | € 5,1 miljoen |

Weerstandsratio | 2,92 | 0,68 |

De conclusie hieruit is dat de incidentele weerstandscapaciteit van voldoende omvang is om de gekwantificeerde risico’s te ondervangen. De structurele weerstandscapaciteit is van onvoldoende omvang.

We zien forse structurele risico's, met name het risico van de stijgende rente en jeugdhulp maken dat de begroting flink onder druk staat. Dit vormt een uitdaging voor komende begroting. We blijven inzetten op de lobby richting het Rijk voor voldoende financiering voor onze taken.

1. Beleid

1. Beleid

Het beleid van de gemeente ten aanzien van risicomanagement is nader uitgewerkt in de notitie risicomanagementbeleid.

Risicomanagement is gedefinieerd als het op gestructureerde wijze identificeren, analyseren en beheersen van risico’s die van invloed zijn op de realisatie van gemeentelijke doelstellingen. De focus ligt op risico’s met een mogelijk substantiële invloed op de financiële positie van de gemeente. Aan ons risicomanagement liggen onder andere de volgende uitgangspunten en randvoorwaarden ten grondslag:

- Risicomanagement is onderdeel van de reguliere verantwoordelijkheid van het (lijn)management en is een cyclisch proces.

- We maken zoveel mogelijk gebruik van bestaande instrumenten voor risico-identificatie en -beheersing.

- Risicobeheersing doen we zoveel mogelijk in de reguliere processen.

- Het toepassen van risicomanagement betekent niet dat we alle risico's kunnen voorkomen.

Risico’s hangen vaak samen met externe factoren. Daarop hebben we als gemeente niet altijd direct invloed. Daarom is het lastig deze risico’s in alle gevallen voldoende betrouwbaar te kwantificeren.

Risico’s ontwikkelen zich voortdurend. De laatste rapportage over de risico’s en de beheersing daarvan is in de programmabegroting 2024-2027 opgenomen. In deze jaarrekening 2023 hebben we deze risico-inschatting geactualiseerd.

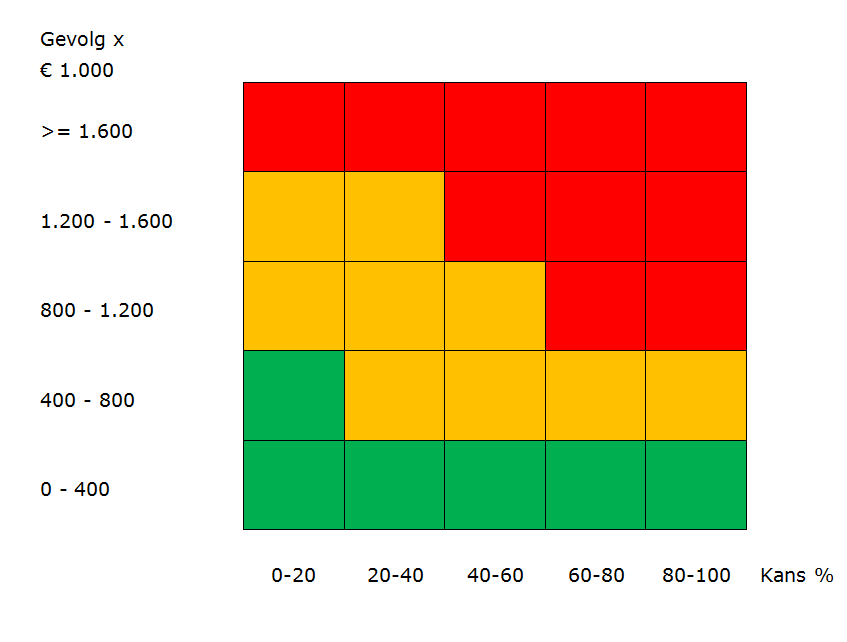

Risicokaart

Omdat risico’s lastig te kwantificeren zijn maken we gebruik van de risicokaart. De risicokaart geeft inzicht in de categorisering van de risico’s naar kans en gevolg.

Een risico dat zich in het groene gebied bevindt heeft minimale financiële gevolgen. Een risico dat een score heeft in het oranje gebied, vraagt om extra aandacht. Het is hier van belang tijdig beheersmaatregelen te nemen. Een risico met een risicoscore in het rode gebied, vereist directe aandacht om een grote extra last te voorkomen. Preventieve en reducerende beheersmaatregelen kunnen de kans respectievelijk het gevolg terugbrengen naar een acceptabel niveau.

2. Risico's

2. Risico's

Risico's in de rode categorie

Risico's in de rode categorie

Exploitatierisico's grote projecten

Exploitatierisico's grote projecten

Risico en beheersmaatregel | S/I [1] | Impact | Kans | Risicobedrag |

|---|---|---|---|---|

Exploitatierisico’s grote projecten Warenhuis / nieuw zwembad en ontwikkeling Theater Lievekamp- Muzelinck | S | PM | PM | PM |

Risico Voor de exploitatie worden business cases opgesteld, waarin alle kosten van het nieuwe gebouw doorgerekend worden. Het gaat dan om het beheer van vastgoed (onderhoud/ beheer/ etc.) en ook om de exploitatie van zwembad en Lievekamp/ Muzelinck qua activiteiten in het gebouw. Uitwerking hiervan is nog een belangrijk risico wat kritisch gemonitord moet worden. Het Warenhuis is qua project verder in de uitvoering. Binnen dit project voorzien we vooral risico’s in de bezetting van het gebouw en in de openingstijden, die direct impact hebben op de exploitatie van het gebouw. In zijn algemeenheid geldt bij alle projecten dat hieraan ook fiscale risico’s zitten. Beheersmaatregel | ||||

[1] In deze kolom is aangegeven of het risico naar verwachting een structureel of incidenteel effect heeft. In het geval van een structureel risico geven we de bedragen per jaar weer.

Jeugdhulp 2025 en verder

Jeugdhulp 2025 en verder

Risico en beheersmaatregel | S/I [1] | Impact | Kans | Risicobedrag |

|---|---|---|---|---|

Jeugdhulp 2025 en verder | S | € 2,5 miljoen | 90% | € 2.250.000 |

Risico De commissie-Van Ark heeft onlangs een zwaarwegend advies uitgebracht over de Hervormingsagenda. Conclusie in dit advies is dat gemeenten onvoldoende financiële middelen ontvangen hebben voor het bieden van jeugdhulp. De commissie stelt voor dat de geplande bezuinigingen vanaf 2026 teruggedraaid worden en dat gemeenten 50% van hun tekorten in 2023 en 2024 gecompenseerd krijgen. De verwachting is dat het kabinet besluitvorming hierover in de aankomende Voorjaarsnota verwerkt. Daarnaast zien we vanuit inhoudelijk beleid en kwaliteit van jeugdhulp, genoemd in de Hervormingsagenda, kostenverhogende ontwikkelingen. De kwaliteitsverbetering van JeugdzorgPlus leidt tot fors hogere kosten. Het Rijk stelt de tarieven daarvoor vast. Ook de afbouw van JeugdzorgPlus en de ontwikkeling van kleinschalig verblijf daarvoor in de plaats leidt tot hogere tarieven. Verder wordt ook voor de Gecertificeerde Instellingen gewerkt aan kwaliteitsverbetering. Daarvoor gelden ook hogere en landelijk opgelegde tarieven. Beheersmaatregel | ||||

[1] In deze kolom is aangegeven of het risico naar verwachting een structureel of incidenteel effect heeft. In het geval van een structureel risico geven we de bedragen per jaar weer.

Herverdeling gemeentefonds

Herverdeling gemeentefonds

Risico en beheersmaatregel | S/I [1] | Impact | Kans | Risicobedrag |

|---|---|---|---|---|

Herverdeling gemeentefonds | S | €-1,2 miljoen | 50% |

|

Risico

De uitkomsten van de herverdeling waren voor onze gemeente positief. Ons totale voordeel was circa € 51 per inwoner. We ontvingen na het ingroeipad € 37,50 per inwoner extra. Dit was een bedrag van ongeveer € 3,5 miljoen jaarlijks. We hebben dus nog recht op € 1,2 miljoen extra. Beheersmaatregel | ||||

[1] In deze kolom is aangegeven of het risico naar verwachting een structureel of incidenteel effect heeft. In het geval van een structureel risico geven we de bedragen per jaar weer.

Ontwikkeling gemeentefonds

Ontwikkeling gemeentefonds

Risico en beheersmaatregel | S/I [1] | Impact | Kans | Risicobedrag |

|---|---|---|---|---|

Ontwikkeling gemeentefonds | S | € 2,8 miljoen | 75% | € 2,1 miljoen |

Risico

Beheersmaatregel | ||||

[1] In deze kolom is aangegeven of het risico naar verwachting een structureel of incidenteel effect heeft. In het geval van een structureel risico geven we de bedragen per jaar weer.

Volumegroei Wmo

Volumegroei Wmo

Risico en beheersmaatregel | S/I [#1] | Impact | Kans | Risicobedrag |

|---|---|---|---|---|

Volumegroei Wmo | S | € 1.300.000 | 75% | € 975.000 |

Risico Beheersmaatregelen | ||||

Investeringskosten onderwijs

Investeringskosten onderwijs

Risico en beheersmaatregel | S/I [1] | Impact | Kans | Risicobedrag |

|---|---|---|---|---|

Investeringskosten onderwijshuisvesting | S | € 0,4- 1,1 miljoen | 80% | € 880.000 |

Risico Beheersmaatregel | ||||

[1] In deze kolom is aangegeven of het risico naar verwachting een structureel of incidenteel effect heeft. In het geval van een structureel risico geven we de bedragen per jaar weer.

Realisatie bezuinigingen

Realisatie bezuinigingen

Risico en beheersmaatregel | S/I [1] | Impact | Kans | Risicobedrag |

|---|---|---|---|---|

Realisatie bezuinigingen | S | € 5,5 miljoen | 10% | € 550.000 |

Risico Beheersmaatregel | ||||

[1] In deze kolom is aangegeven of het risico naar verwachting een structureel of incidenteel effect heeft. In het geval van een structureel risico geven we de bedragen per jaar weer.

Overdracht pensioenen wethouders

Overdracht pensioenen wethouders

Risico en beheersmaatregel | S/I [1] | Impact | Kans | Risicobedrag |

|---|---|---|---|---|

Overdracht pensioenen wethouders | I/S | pm | pm | |

Risico Structurele premieverplichtingen: Na de overdracht zijn gemeenten verplicht om premies af te dragen aan het ABP voor de toekomstige pensioenopbouw van wethouders. Dit betekent dat er jaarlijks een bedrag moet worden gereserveerd voor het werkgeversdeel van de pensioenpremies, wat een structurele kostenpost wordt. Beheersmaatregel | ||||

[1] In deze kolom is aangegeven of het risico naar verwachting een structureel of incidenteel effect heeft. In het geval van een structureel risico geven we de bedragen per jaar weer.

Grondbedrijf

Grondbedrijf

Risico en beheersmaatregel | S/I [#1] | Impact | Kans | Risicobedrag |

|---|---|---|---|---|

Grondbedrijf | I | € 8,3 miljoen | 100% | € 8,3 miljoen |

Risico

De resultaten van de grondexploitaties zijn gebaseerd op uitgangspunten en parameters die, gelet op de huidige markt en de huidige inzichten, reëel lijken voor de looptijd van het project. Deze inschattingen resulteren in één projectresultaat. Het is en blijft echter altijd een inschatting van de toekomst. Kansen en risico’s binnen een project kunnen ervoor zorgen dat het projectresultaat in de toekomst afwijkt. Om een goed inzicht te krijgen in de risico’s voeren we jaarlijks een risicoanalyse uit. Dit doen we via de Monte Carlo-methode.

We houden rekening met de volgende scenario's:

Basisscenario: recessie

- Grondprijzen blijven hetzelfde: geen effect

- Woningverkopen vallen tegen met effect: ontwikkelingen vertragen licht en uitgifte vindt later plaats

- Oplopende marktrentes door interventie ECB met effect: rentekosten voor gemeente worden hoger

- Inflatie wordt minder, maar blijft relatief hoog met effect: kostenstijging loopt langzaam terug

Voorgaande wordt voor 50% meegenomen in het Monte Carlomodel.

Zeer slecht scenario: diepe recessie

- Grondprijzen dalen met effect: opbrengstendaling

- Woningverkopen lopen sterk terug net effect: ontwikkelingen vertragen sterk en uitgifte vindt later plaats

- Oplopende marktrentes door interventie ECB met effect: rentekosten voor gemeente worden hoger

- Inflatie blijft hoog door schaarste en hoge energieprijzen met effect: kostenstijging blijft hoog

Voorgaande wordt eveneens voor 50% meegenomen in het Monte Carlomodel.

Sensitiviteiten

Tot slot gelden er zogenaamde algemene sensitiviteiten. Hierbij wordt gekeken naar wat er gebeurt als de cijfers zoals verwerkt in het uitgangspuntscenario hoger of lager worden. Daarbij worden generiek onderstaande percentagebandbreedtes gehanteerd, die gebaseerd zijn op lokale kennis en ervaring.

- Plan- en onderzoekskosten minimaal -10% maximaal 10%

- Verwervingen minimaal -10% maximaal 10%

- Openbare werken minimaal -10% maximaal 10%

- Sanering minimaal -10% maximaal 10%

- Verkopen minimaal -5% maximaal 5%

Projectspecifiek

Tot slot zijn er nog projecten met winstnemingen waar projectspecifieke risico’s zijn. Dit zijn risico’s die zich alleen manifesteren binnen één project, zoals bijvoorbeeld een geluidswal, bodemvervuiling, niet-gesprongen explosieven of een parkeergarage. Deze risico’s worden financieel berekend, maar niet verdisconteerd met de eventuele winst- of verliesverwachting van het plan. Tenzij de inschatting hoger is dan 50%, dan wordt het als uitgangspuntscenario verwerkt met gevolgen voor de eindwaarde en dus niet opgenomen in de projectspecifieke risico’s.

Monte Carlo-simulatie

De Monte Carlo-simulatie is een simulatietechniek waarbij een fysiek proces niet één keer, maar vele duizenden keren wordt gesimuleerd. Het resultaat van deze verzameling simulaties is een verdelingsfunctie die het hele gebied van mogelijke uitkomsten weergeeft. De Monte-Carlomethode wordt meestal toegepast in situaties waarin het resultaat van een enkele simulatie niet voldoende representatief is in verband met de in werkelijkheid te verwachten variatie van de startcondities. Per exploitatie wordt in Oss de digitale simulatie middels een softwarepakket uitgevoerd, wat leidt tot een totaalbedrag aan risicoreservering.

Beheersmaatregel

Om risico’s op te vangen, moeten we een bepaald bedrag reserveren. De werkelijke stand van de ABR per 31 december 2024 is € 2,4 miljoen. Het minimale niveau is volgens de Monte Carlo-methode op basis van risicoschatting € 8,3 miljoen. Dit betekent dat de ABR over het afgelopen jaar feitelijk € 5,9 miljoen lager is dan het benodigde minimumbedrag.

Risico's in de oranje categorie

Risico's in de oranje categorie

Investeringen in parkeren ontwikkelingen Raadhuislaan

Investeringen in parkeren ontwikkelingen Raadhuislaan

Risico en beheersmaatregel | S/I [1] [1] | Impact | Kans | Risicobedrag |

|---|---|---|---|---|

Investeringen in parkeren | S | € 800.000 | 50% | € 400.000 |

Risico Beheersmaatregel | ||||

[1] In deze kolom is aangegeven of het risico naar verwachting een structureel of incidenteel effect heeft. In het geval van een structureel risico geven we de bedragen per jaar weer.

Versnelling klimaat- en energiebeleid

Versnelling klimaat- en energiebeleid

Risico en beheersmaatregel | S/I [1] | Impact | Kans | Risicobedrag |

|---|---|---|---|---|

Versnelling klimaat- en energiebeleid | S | € 1,5 miljoen | 25% | € 375.000 |

Risico Beheersmaatregel | ||||

[1] In deze kolom is aangegeven of het risico naar verwachting een structureel of incidenteel effect heeft. In het geval van een structureel risico geven we de bedragen per jaar weer.

Stijgende rente gekoppeld aan grote investeringen

Stijgende rente gekoppeld aan grote investeringen

Risico en beheersmaatregel | S/I [1] | Impact | Kans | Risicobedrag |

|---|---|---|---|---|

Stijgende rente gekoppeld aan grote investeringen | S | € 1,4 miljoen | 10% | € 140.000 |

Risico Beheersmaatregel

| ||||

[1] In deze kolom is aangegeven of het risico naar verwachting een structureel of incidenteel effect heeft. In het geval van een structureel risico geven we de bedragen per jaar weer.

Veiligheidsregio Brabant Noord (VRBN)

Veiligheidsregio Brabant Noord (VRBN)

Risico en beheersmaatregel | S/I [#1] | Impact | Kans | Risicobedrag |

|---|---|---|---|---|

Veiligheidsregio Brabant Noord (VRBN) | S | € 420.000 | 50% | € 210.000 |

Risico Het werkveld van veiligheidsregio's is volop in ontwikkeling. Vooral op het thema informatievoorziening en de voorbereiding op crisisbeheersing is er sprake van een ontwikkeling van het takenpakket. Het Rijk financiert deze taken met een structurele doeluitkering die daarvoor gelabeld is. Dat betekent dat hiervoor geen aanvullende gemeentelijke bijdrage noodzakelijk is. Beheersmaatregel | ||||

Wachtgeld wethouders

Wachtgeld wethouders

Risico en beheersmaatregel | S/I [#1] | Impact | Kans | Risicobedrag |

|---|---|---|---|---|

Wachtgeld wethouders | I | € 1.400.000 | 50% | € 700.000 |

Risico Beheersmaatregel | ||||

Netwerkcongestie

Netwerkcongestie

Risico en beheersmaatregel | S/I [1] | Impact | Kans | Risicobedrag |

|---|---|---|---|---|

Netwerkcongestie | I | € PM | % | € PM |

Risico Beheersmaatregel | ||||

[1] In deze kolom is aangegeven of het risico naar verwachting een structureel of incidenteel effect heeft. In het geval van een structureel risico geven we de bedragen per jaar weer.

Windmolenpark Elzenburg- de Geer

Windmolenpark Elzenburg- de Geer

Risico en beheersmaatregel | S/I[1] | Impact | Kans | Risicobedrag |

|---|---|---|---|---|

Windmolenpark Elzenburg-de Geer | I | € PM | % | € PM |

Risico Beheersmaatregel | ||||

Risico's in de groene categorie

Risico's in de groene categorie

Groen- en onderhoudsbestekken

Groen- en onderhoudsbestekken

Risico en beheersmaatregel | S/I [#1] | Impact | Kans | Risicobedrag |

|---|---|---|---|---|

Groen- en onderhoudsbestekken | S | € 285.000 | 50% | € 142.500 |

Risico In 2024 zijn we geconfronteerd met flinke prijsstijgingen (ca. 20%). Ondanks een aantal flinke besparingen blijven we structureel een tekort houden van € 285.000. Voor 2025 hebben we door incidentele besparingen(€ 45.000), en de inzet van de AGR (€ 240.000)het tekort kunnen afdekken. Na 2025 kunnen we, op basis van de huidige stand van zaken, geen AGR meer inzetten. Dit betekent dat vanaf 2026 het tekort weer toeneemt naar € 285.000. Beheersmaatregel In 2025 worden in het Integraal Beheerplan 2026-2029 mogelijkheden (scenario’s) voorgelegd om het structurele tekort van € 285.000 op te lossen. | ||||

Nieuwe taken a.g.v. gewijzigde wetgeving i.h.k.v. de Omgevingswet

Nieuwe taken a.g.v. gewijzigde wetgeving i.h.k.v. de Omgevingswet

Risico en beheersmaatregel | S/I [#1] | Impact | Kans | Risicobedrag |

|---|---|---|---|---|

Nieuwe taken a.g.v. in werking getreden Omgevingswet | S | € PM | 75% | € PM |

Risico Beheersmaatregel | ||||

UPV zwerfafvalvergoeding

UPV zwerfafvalvergoeding

Risico en beheersmaatregel | S/I [#1] | Impact | Kans | Risicobedrag |

|---|---|---|---|---|

UPV Zwerfafvalvergoeding | S | € 300.000 | 20% | € 60.000 |

Risico De UPV-zwerfavalvergoeding wordt ingezet als dekking voor de kosten van het opruimen van zwerfafval (Bestek “Dode Elementen). Mocht het bedrag lager uitvallen dan betekent dit dat we een tekort hebben op de begroting voor het uitvoeren van het bestek “Dode Elementen”. Beheersmaatregel We volgen de ontwikkelingen m.b.t. UPV vergoeding. In 2024 is de vergoeding ca. € 50.000 lager uitgevallen. De regeling bestaat nog tekort (2 jaar) om op basis van ervaringscijfers een structurele bijdrage te ramen. | ||||

Brand Vice Versa

Brand Vice Versa

Risico en beheersmaatregel | S/I [#1] | Impact | Kans | Risicobedrag |

|---|---|---|---|---|

Brand Vice Versa | I | € 325.000 | 25% | € 80.000 |

Risico | ||||

Alternatieve bluswatervoorziening

Alternatieve bluswatervoorziening

Risico en beheersmaatregel | S/I [#1] | Impact | Kans | Risicobedrag |

|---|---|---|---|---|

Alternatieve bluswatervoorziening (nieuw en beheer en onderhoud) | I | € 214.000 | 50% | € 107.000 |

Risico Beheersmaatregel | ||||

Heesch West

Heesch West

Risico en beheersmaatregel | S/I [1] | Impact | Kans | Risicobedrag |

|---|---|---|---|---|

Heesch West | I | € 5,9 miljoen | 42% | € 2,5 miljoen (volledig afgedekt via risicoreserve) |

Risico Het bestemmingsplan Heesch West is begin 2022 door de gemeenteraden van de grondgebied gemeenten Bernheze en ’s-Hertogenbosch vastgesteld. Na vaststelling bestemmingsplan is door 30 appellanten beroep ingesteld bij de Raad van State. Door algemene vertragingen bij de Raad van State in combinatie met de planomvang is grote vertraging in de beroepsprocedure aan de orde. Bij de beoordeling van de plannen door Raad van State zal ook bezien worden of de effecten (Stikstof) van Heesch West op Natura 2000-gebied voldoende worden beheerst. In de eerste fase wordt 50 hectare ontwikkeld en in de tweede fase de overige 30 hectare. De resterende 30 hectare is bij de grondexploitatieberekening "afgewaardeerd" naar agrarische grondwaarde van € 6 per vierkante meter. Het verwachte verlies van Heesch West bedraagt eind 2034 in totaal € 38 miljoen (eindwaarde eerste fase). Dit is € 5,5 miljoen lager. Dit komt omdat bij de actualisatie (begin 2025) van de grondexploitatie de behoedzaamheidsmarge op de grondprijzen eraf hebben gehaald. Beheersmaatregel | ||||

[1] In deze kolom is aangegeven of het risico naar verwachting een structureel of incidenteel effect heeft. In het geval van een structureel risico geven we de bedragen per jaar weer.

3. Vervallen risico's

3. Vervallen risico's

De volgende risico's die in de programmabegroting 2025-2028 nog naar voren kwamen zijn nu vervallen.

Risico | Actie |

|---|---|

Ontwikkelingen BSOB | Per 1 januari 2024 is de Wet WOZ aangepast. De proceskostenvergoeding is door de wetgever naar beneden bijgesteld voor WOZ-zaken. Echter, de Hoge Raad heeft per 12 juli 2024 bepaald dat een differentiatie in proceskosten in beginsel in strijd is met het discriminatiebeginsel en heeft daarom de proceskostenvergoeding in belastingzaken in algemeenheid verhoogd. Dit betekende dat de proceskostenvergoedingen voor de in 2024 toegekende bezwaarschriften omhoog gingen. De Hoge Raad heeft op 17 januari 2025 bepaald dat een differentiatie in proceskosten zoals bij de WOZ niet in strijd is met het discriminatiebeginsel indien aan een aantal randvoorwaarden wordt voldaan. Aantal bezwaren is nog steeds hoog, maar vergoeding is nu lager en wordt uitgekeerd aan burger i.p.v. bureaus. |

4. Inventarisatie van de weerstandscapaciteit

4. Inventarisatie van de weerstandscapaciteit

Onder het begrip weerstandsvermogen verstaan we het vermogen van de gemeente om risico’s op te kunnen vangen, zodat het afgesproken gemeentelijke takenpakket toch onverkort uitgevoerd kan worden.

In het Besluit Begroting en Verantwoording (BBV) wordt aangegeven dat het weerstandsvermogen bestaat uit de relatie tussen enerzijds:

- de weerstandscapaciteit: de middelen waarover we (kunnen) beschikken om niet begrote kosten te kunnen dekken, en anderzijds:

- alle risico’s waar nog geen voorzieningen voor gevormd zijn en die van materiële betekenis kunnen zijn.

Voor de gemeente is de weerstandscapaciteit van belang. Een sluitende begroting geeft weliswaar aan dat er evenwicht is tussen de uitgaven en inkomsten, maar ook dat er beperkte ruimte is voor het opvangen van tegenvallers. De weerstandscapaciteit bestaat uit twee onderdelen; de structurele en de incidentele weerstandscapaciteit.

Structurele weerstandscapaciteit

De structurele weerstandscapaciteit dient voor het opvangen van risico’s met een meerjarig effect. Deze middelen worden gevormd door de onbenutte belastingcapaciteit en de post onvoorzien.

De onbenutte belastingcapaciteit is de ruimte waarmee onze OZB opbrengsten moeten stijgen om op een zogenaamd "redelijk peil OZB "uit te komen. Dit "redelijk peil" is gebaseerd op het tarief wat een gemeente moet hebben voor de toelating tot artikel 12 (extra financiële steun vanuit het gemeentefonds).

De onbenutte belastingcapaciteit voor het jaar 2025 bedraagt € 4,8 miljoen.

De post onvoorzien (€ 300.000) is structureel in de begroting opgenomen en maakt ook onderdeel uit van de structurele weerstandscapaciteit.

Incidentele weerstandscapaciteit

De incidentele weerstandscapaciteit is als volgt opgebouwd:

- het vrij aanwendbare deel van de algemene vrije reserve (inclusief de algemene bedrijfsreserve van het grondbedrijf)

- de niet beklemde bestemmingsreserves (overige bestemmingsreserves)

- de stille reserves

Algemene vrije reserve en de algemene bedrijfsreserve grondbedrijf

De noodzakelijke omvang van de algemene vrije reserve is vastgesteld op 10% van de algemene uitkering. Hierbij zijn de volgende aspecten van belang:

- zijn de belangrijkste risico’s in beeld?

- welke beheersmaatregelen zijn er al genomen om risico’s te beperken?

- welke risico’s zijn nog niet afgedekt?

Naar verwachting zijn de belangrijkste risico’s voldoende herkend. Het grootste deel van deze risico’s hebben we ook voorzien van beheersmaatregelen en waar nodig afgedekt door middel van een voorziening of reserve (bijvoorbeeld het grondbedrijf). Ook de risico’s die zich kunnen voordoen bij grote projecten, zoals Heesch-West, hebben we in beeld gebracht. Hiervoor hebben we bovendien beheersmaatregelen geformuleerd en deels dekkingsmiddelen gereserveerd. Daarnaast hebben we risico’s geïdentificeerd waarvan we het bedrag en de kans van optreden met onvoldoende zekerheid kunnen bepalen. Deze komen ten laste van de weerstandscapaciteit.

Uitgaande van de norm van 10% van de algemene uitkering, dient de algemene vrije reserve ongeveer € 24,7 miljoen te zijn (meicirculaire 2024).

De algemene reserve bedraagt per 31 december 2024 € 25,9 miljoen. Dit komt ook door uitgestelde uitgaven. We hebben hier voor komende periode nog onttrekkingen uit geraamd van afgerond € 1,2 miljoen. Een specificatie hiervan is opgenomen in het bijlagenboek. We rekenen met een ruimte binnen de algemene reserve van € 24,7 miljoen.

De algemene bedrijfsreserve grondbedrijf (ABR) is het weerstandsvermogen voor de risico's die zich binnen het grondbedrijf kunnen voordoen. Dat kunnen project specifieke risico’s (b.v. een vervuiling in de grond) of conjuncturele risico’s (b.v. een hogere rente of een lagere grondprijs) zijn.

Bij de jaarrekening 2024 is de minimum benodigde algemene reserve berekend o.b.v. risicoanalyse (Monte-Carlomethode). De geactualiseerde risicoanalyse geeft een risicobedrag van € 8,3 miljoen per 1-1-2025. Dit bedrag is dus feitelijk de minimale stand van de ABR.

De ABR heeft op 31-12-2024 een saldo van € 2,4 miljoen. Omdat we de € 8,3 miljoen van de minimale stand ook hebben opgenomen als risico nemen we de volledige ABR op als mogelijke afdekking van de risico's.

Niet beklemde bestemmingsreserves

Bestemmingsreserves bevatten middelen die de gemeenteraad voor een bepaalde doelstelling geoormerkt heeft. De gemeenteraad is bevoegd om de bestemming van deze reserves te wijzigen of te besluiten tot extra mutaties ten laste of ten gunste van deze reserves. De bestemmingsreserves kunnen hiermee dus ingezet worden voor het opvangen van risico’s als die zich voordoen.

We kennen twee soorten bestemmingsreserves. De bestemmingsreserves voor de afdekking van afschrijvingslasten e.d. en de overige bestemmingsreserves. De bestemmingsreserves voor de afdekking van afschrijvingslasten e.d. zijn niet beschikbaar voor de incidentele weerstandscapaciteit, omdat deze structureel zijn ingezet voor de afdekking van (kapitaal)lasten in de begroting. De overige bestemmingsreserves kunnen wel ingezet worden voor het afdekken van risico’s als de raad hiertoe besluit. Dit betekent wel dat deze middelen in dat geval niet meer beschikbaar zijn voor het oorspronkelijke doel waarvoor de bestemmingsreserves gevormd zijn. Daarom hebben we bestemmingsreserves in principe niet meegerekend in weerstandscapaciteit.

Stille reserves

Stille reserves zijn activa waarvan de boekwaarde lager is dan de werkelijke waarde en die direct verkoopbaar zijn. Een volledig beeld hiervan is niet voorhanden.

Totale weerstandscapaciteit

Samengevat is de huidige weerstandscapaciteit (per 31-12-2024) in afgeronde bedragen:

bedragen in euro’s | ||

Structurele weerstandscapaciteit | Bedrag | |

|---|---|---|

Onbenutte belastingcapaciteit | 4.800.000 | |

Post onvoorzien | 300.000 | |

Totaal | 5.100.000 | |

Incidentele weerstandscapaciteit (31-12-2024) | |

|---|---|

Algemene reserve | 24.700.000 |

Algemene bedrijfsreserve grondbedrijf | 2.375.000 |

Rekeningresultaat 2024 (na bestemming)* | PM |

Stille reserves | PM |

Totaal | 27.075.000 |

* niet meegenomen, omdat dit besluit valt na vaststelling van de jaarrekening 2024.

5. Financiële kengetallen

5. Financiële kengetallen

Op basis van een wijziging van het BBV nemen we voortaan een aantal financiële kengetallen in deze paragraaf op, zowel in de begroting als in het jaarverslag. Eerst geven we een analyse van de financiële positie op basis van deze kengetallen. Daarna lichten we toe wat de kengetallen betekenen.

Omschrijving | Rekening 2023 | Begroting 2024 | Rekening 2024 |

|---|---|---|---|

Netto schuldquote | 8,02% | 13,13% | 6,01% |

Netto schuldquote gecorrigeerd voor alle verstrekte leningen | 0,82% | 6,11% | -0,44% |

Solvabiliteitsratio | 58,98% | 61,22% | 60,16% |

Structurele exploitatieruimte | 7,44% | 3,45% | 3,30% |

Grondexploitatie | 0% | 0,60% | 0% |

Belastingcapaciteit | 88,25% | 87,83% | 87,83% |

Analyse kengetallen en financiële positie

Op basis van deze kengetallen concluderen we dat onze financiële positie gezond is.

De netto schuldquotes en de solvabiliteitsratio geven aan dat we met voldoende eigen middelen (reserves) gefinancierd zijn. Onze afhankelijkheid van externe financiering is niet te groot. De netto schuldquote en de netto schuldquote gecorrigeerd voor alle verstrekte leningen vallen binnen de norm. De omvang van de schulden ten opzichte van de baten neemt af. De solvabiliteitsratio ligt stabiel boven de norm. Onze bezittingen op de balans zijn in voldoende mate gefinancierd met eigen vermogen.

De structurele exploitatieruimte is positief. Dit sluit ook aan bij het positieve saldo van de jaarrekening 2024. Wel merken we op dat bij de programmabegroting 2025-2028 we hebben aangekondigd dat het meerjarenbeeld flink onder druk staat en we een meerjarig tekort hebben.

Het kengetal grondexploitatie is een voorgeschreven kengetal. Het kengetal op zich is niet bruikbaar om conclusies te trekken over de risico’s in de grondexploitatie. De paragraaf grondbeleid en het MPG zijn daarvoor betere instrumenten.

Met de belastingcapaciteit zitten we onder het landelijk gemiddelde. We hebben nog ruimte om de belastingen te kunnen verhogen om financiële risico’s af te dekken als dit nodig is.

Nadere toelichting indicatoren

Netto schuldquote

De netto schuld geeft informatie over de schuldenlast van de gemeente ten opzichte van de baten in de begroting. De netto schuldquote geeft een indicatie van de druk van de rentelasten en aflossingen op de exploitatie. Het is normaal als de netto schuldquote tussen de 20% en 70% ligt. Tussen de 70% en de 80% dreigt de schuldomvang te hoog te worden. Boven de 80% zijn alle bezittingen zwaar belast met schulden. Het percentage weer gedaald.

Netto schuldquote gecorrigeerd voor alle verstrekte leningen

Via deze ratio wordt in beeld gebracht wat het aandeel van de verstrekte leningen is en wat dit betekent voor de schuldenlast. Voor deze ratio gelden dezelfde normen als bij de netto schuldquote. Het percentage blijft laag.

Solvabiliteitsratio

Dit kengetal geeft inzicht in de mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen. Bij deze ratio dreigt de schuld van de gemeente te hoog te worden als deze zich tussen de 20% en 30% bevindt. Onder de 20% zijn de bezittingen zwaar belast met schulden. Een ratio boven de 30% is aanvaardbaar. Het percentage blijft fors boven de 30%.

Structurele exploitatieruimte

Voor de beoordeling van het structurele en reële evenwicht van de begroting is het belangrijk om onderscheid te maken tussen de structurele en incidentele lasten. Als dit kengetal positief is, is er ruimte om structurele tegenvallers op te vangen. Ten opzichte van vorig jaar is het percentage iets gedaald. Dit sluit aan met een begroting die onder druk staat.

Kengetal grondexploitatie

De grondexploitatie kan een forse impact hebben op de financiële positie van een gemeente. De boekwaarde van de voorraden grond is van belang, omdat deze bij verkoop terugverdiend moet worden. De boekwaarde is laag doordat veel grote projecten aan het eind van hun looptijd zitten. Daarnaast zijn de verwachten verliezen volledig voorzien. We lopen hier dus geen risico.

Belastingcapaciteit: woonlasten meerpersoonshuishouden

De ruimte die een gemeente heeft om de belastingen te verhogen wordt vaak gerelateerd aan de totale woonlasten. Het Coelo publiceert deze lasten ieder jaar in de Atlas van de lokale lasten.